Starke Abgaben prägen den Handelsstart in Fernost

Die Aktienmärkte in Asien setzen ihre deutliche Talfahrt fort. Zum zweiten Mal innerhalb kurzer Zeit lasten vor allem Spekulationen über eine mögliche Überhitzung im KI-Sektor auf den Kursen. Händler berichten von verstärkten Umschichtungen aus Technologiepapieren und einem insgesamt vorsichtigeren Marktsentiment.

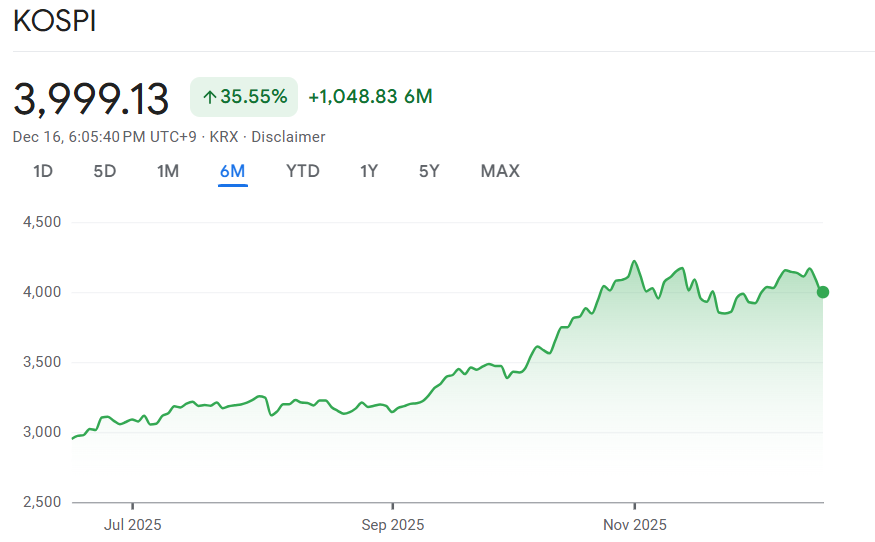

Besonders der Kospi in Südkorea, stark geprägt von Halbleiter- und Technologiewerten, verzeichnet spürbare Einbußen. Viele Marktteilnehmer warten zudem auf den verspäteten US-Arbeitsmarktbericht für November, der aufgrund des jüngsten Shutdowns ausgefallen war.

Zinsängste in Japan und Unsicherheit wegen US-Daten

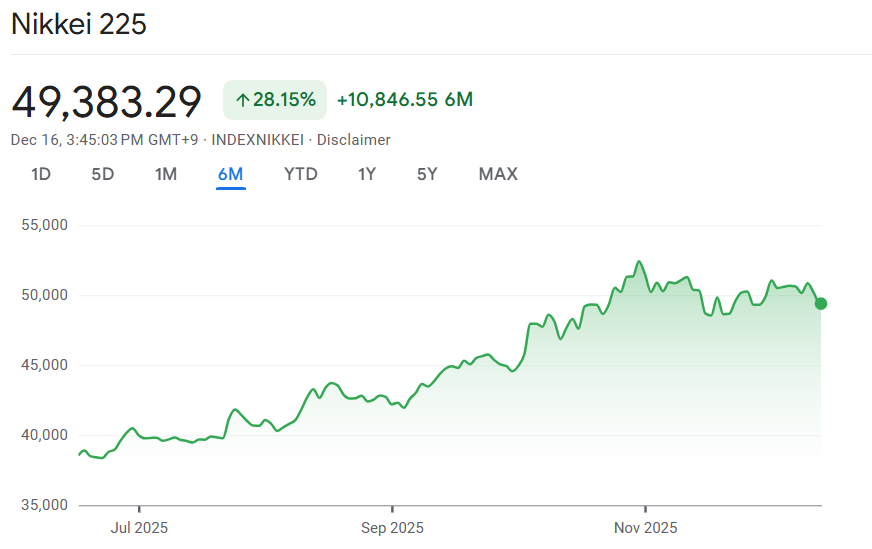

Während in den USA diskutiert wird, wie viele Zinssenkungen im kommenden Jahr realistisch sind, rechnet der japanische Markt mit dem Gegenteil. Die Bank of Japan könnte laut Analysten einen deutlich strafferen Ton anschlagen oder sogar eine Zinserhöhung signalisieren.

Der Leitindex Nikkei fällt um 1,5 Prozent auf 50.603 Punkte.

Marktbeobachter Chris Beauchamp von IG kommentiert die Situation mit den Worten:

„Die Risikobereitschaft bleibt angesichts eines vollen Terminkalenders für die Woche gedämpft.“

In Südkorea rutscht der Kospi nach einem kurzfristigen Plus zum Handelsstart um 2,0 Prozent ab. Australien bleibt erneut vergleichsweise stabil: Der S&P/ASX-200 schließt 0,4 Prozent niedriger, da Technologietitel dort im Leitindex nur geringe Bedeutung haben.

Europa blickt auf schwache Vorgaben aus Fernost

Auch für die europäischen Märkte zeichnet sich ein zurückhaltender Start ab. Der Dax hatte bereits am Vorabend auf dem Tagestief nahe 24.100 Punkten geschlossen, nachdem die Vorgaben aus den USA gedrückt hatten.

Im Technologiesektor standen besonders KI-affine Unternehmen unter Druck: Aktien von Oracle und Broadcom verloren 3 bis über 5 Prozent. Händler spekulieren, dass im Vorfeld des großen Verfallstags Bewegungen gezielt genutzt werden, um den Leitindex unter die Marke von 24.000 Punkten zu drücken.

Rüstungs- und Chipwerte geraten weltweit ins Minus

Zusätzliche Belastung entsteht durch deutliche Verluste bei asiatischen Technologiekonzernen und Rüstungsfirmen. In China und Südkorea rutschen wichtige Indizes um bis zu zwei Prozent ab.

Besonders betroffen sind Halbleiterwerte wie SK Hynix, die 2,6 Prozent verlieren.

Noch stärker trifft es Rüstungskonzerne wie Hanwha, deren börsennotierte Tochterunternehmen zwischen 2 und 4 Prozent einbrechen.

Analysten warnen, dass ein anhaltender Ausverkauf dieser Branche auch den deutschen Markt belasten könnte, zumal Hanwha ein zentraler Zulieferer für die umfangreiche Aufrüstung der polnischen Streitkräfte ist.

Wirtschaftsdaten in Deutschland und den USA im Fokus

In Deutschland richtet sich der Blick auf frische Konjunkturindikatoren. Der Industrie-PMI sowie der ZEW-Index sollen Hinweise liefern, ob sich die Stimmung in der Wirtschaft verbessert.

Selbst moderate Aufhellungen könnten laut Analysten positiv aufgenommen werden, da viele Marktteilnehmer nach monatelangem Gegenwind auf ein Ende der konjunkturellen Schwäche hoffen.In den USA werden am Nachmittag die Arbeitsmarktdaten für November veröffentlicht, die aufgrund des Regierungsstillstands verspätet erscheinen. Direkt nach einer Leitzinsentscheidung der US-Notenbank besitzen sie jedoch weniger Einfluss auf Zinserwartungen als gewöhnlich.